Вычет за накопления: как и зачем пользоваться индивидуальным инвестсчетом

Получать более высокий доход хочет практически каждый, и можно сделать так, чтобы деньги работали на вас. Индивидуальные инвестиционные счета нового поколения (ИИС-3) позволяют вкладывать средства в ценные бумаги и драгоценные металлы на долгий срок. А по нацпроекту «Эффективная и конкурентная экономика» владельцы ИИС-3 получают льготы: они могут оформить сразу два вида налоговых вычетов. Такие условия делают индивидуальные инвестсчета все более популярными. На конец 2025 года их общее количество достигло 6,4 млн. Рассказываем, как открыть ИИС и пользоваться им с максимальной выгодой.

Усовершенствованный инструмент

Индивидуальные счета для инвестиций впервые появились в России в 2015 году. Они помогают привлечь частных игроков на фондовый рынок и дают жителям страны дополнительный инструмент для долгосрочного накопления. Люди восприняли идею с энтузиазмом: из 6 млн ИИС, открытых в 2015–2023 годах, половина стала первым счетом у новых инвесторов на бирже.

Изначально были два типа счетов, которые различались типом налоговых льгот: на взносы до 400 тыс. рублей или на полученные на бирже доходы, за исключением дивидендов. Они так и обозначались — ИИС-1 и ИИС-2. Пополнять их можно было максимум на 1 млн рублей в год.

В 2024 году появился ИИС-3, дающий право одновременно на оба вычета и пополняемый на любую сумму без ограничений. Инвестсчета старых типов больше открыть нельзя. Однако владельцы уже существующих ИИС-1 и ИИС-2 продолжают пользоваться ими по прежним правилам. При желании их можно «преобразовать» в ИИС-3 нового поколения.

Новый ИИС-3 дает право на два вычета и пополнение на любую сумму без ограничений

Также важно учитывать, что раньше у инвестора мог быть только один ИИС — либо первого, либо второго типа. Сейчас же разрешено открывать до трех ИИС-3 у разных брокеров или управляющих компаний.

На конец 2025 года общая стоимость активов на индивидуальных инвестсчетах оценивалась в 915,3 млрд рублей. При этом 47% от этой суммы было размещено на ИИС-3.

Детально о налоговых льготах

Налоговый вычет на взнос зависит от ставки НДФЛ, которая применяется к доходам владельца ИИС. А ставка, в свою очередь, определяется на основе размера общего заработка за год, облагаемого подоходным налогом.

Напоминаем, что с 1 января в России ввели прогрессивную шкалу НДФЛ:

• 13% при общем годовом доходе до 2,4 млн руб.;

• 15% при доходе от 2,4 до 5 млн руб.;

• 18% при доходе от 5 до 20 млн руб.;

• 20% при доходе от 20 до 50 млн руб.;

• 22% при доходе свыше 50 млн руб.

При пополнении ИИС на 400 тыс. руб. максимальный вычет составляет, соответственно, 52, 60, 72, 80 или 88 тыс. руб.

Если у инвестора несколько счетов ИИС-3, то для них действует общий лимит в 400 тыс. рублей на сумму взносов, с которых разрешается получить вычет. То есть, например, за год можно положить 50 тыс. рублей на первый счет, 100 тыс. рублей — на второй, 250 тыс. рублей — на третий и получить максимальный вычет со всей суммы пополнения.

Но необходимо помнить: если закрыть один из этих счетов, вернуть НДФЛ за пополнение остальных не получится. А еще в тот же лимит 400 тыс. рублей, помимо взносов на ИИС, также включают взносы в негосударственные пенсионные фонды.

Правила предоставления вычета на доходы от биржевых операций зависят от того, о каком инвестсчете идет речь — старом ИИС-2 или новом ИИС-3. В первом случае от налога на прибыль освобождают всю заработанную сумму, во втором — только 30 млн рублей.

Важно учитывать, что и для ИИС-2, и для ИИС-3 вычет не распространяется на доходы в виде дивидендов. Кроме того, оформляют данную льготу для каждого ИИС один раз — при закрытии счета.

Когда разрешается снять деньги

Чтобы получать налоговые льготы, необходимо соблюдать правило, касающееся минимального срока владения инвестсчетом. Для ИИС-1 и ИИС-2 это три года, а ИИС-3, открытые до 31 декабря 2026 года, нельзя закрывать раньше чем через пять лет с даты оформления.

При этом, кроме одного случая (об этом — ниже), нет возможности вывести деньги, ценные бумаги или другие активы, сохранив счет открытым. В том числе, когда дивиденды и купоны начисляются на сам ИИС, они «заморожены» на инвестсчете.

Если проигнорировать требование о минимальном сроке владения, нужно будет вернуть ФНС полученный вычет на взносы и уплатить пени. Кроме того, если счетов несколько, чтобы снова пользоваться льготой, нужно будет открыть ИИС обратно. Право на вычет на доход по оставшимся счетам сохраняется.

Для ИИС-3 предусмотрено исключение: деньги можно частично или полностью вывести досрочно без закрытия счета, если нужно оплатить дорогостоящее лечение, предусмотренное распоряжением правительства РФ. Право на вычеты при этом сохранится.

Досрочно вывести средства с ИИС-3 можно для оплаты дорогостоящего лечения

С 2027 года минимальный срок владения новым счетом с момента оформления будут ежегодно повышать на год. Например, ИИС, открытый в 2027 году, понадобится использовать не менее шести лет, в 2028-м — не менее семи. К 2031 году период увеличат до десяти лет.

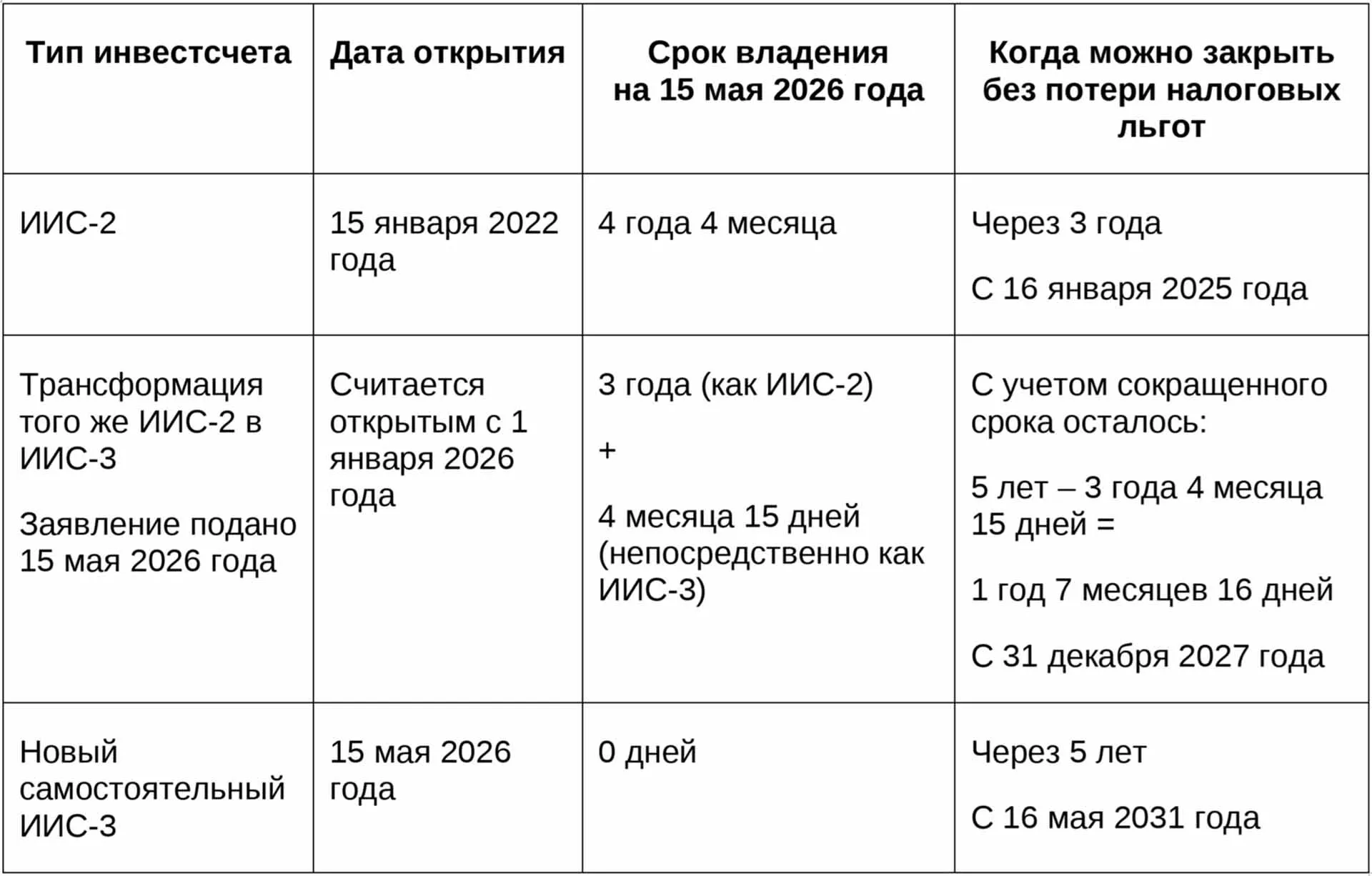

При трансформации ИИС-1 или ИИС-2 в ИИС-3 уже прошедшие годы учитываются. Но ФНС делает «скидку» не больше чем на три года. Обновленный счет формально считается открытым с 1 января текущего года.

Например, у инвестора есть ИИС-2, открытый 15 января 2022 года, — свыше четырех лет назад. В мае 2026 года владелец трансформирует его в ИИС-3. Минимальный срок владения новым счетом будет значительно меньше пяти лет. Подробнее, за счет чего он сократится, в таблице ниже.

Как начать торговать активами и инвестировать

Открыть индивидуальный инвестиционный счет можно через брокера или управляющего, которые станут финансовыми посредниками. Чтобы сделать выбор, сначала нужно разобраться, в чем разница между разными форматами.

При обращении к брокеру:

• можно самостоятельно торговать на фондовом рынке;

• посредник покупает или продает ценные бумаги, драгоценные металлы и другие активы по указанию инвестора.

В свою очередь, клиенты индивидуального доверительного управляющего или управляющей компании:

• позволяют специалистам следить за рынком вместо себя;

• дают профессионалам разрешение распоряжаться своими средствами на ИИС, в соответствии с индивидуальной или готовой инвестиционной стратегией.

Как открыть ИИС

Оформить договор у брокера или управляющего обычно можно не только лично в офисе, но и онлайн через приложение или сайт.

Из документов понадобятся паспорт и ИНН. В цифровом формате форму часто можно подтвердить через «Госуслуги» или кодом из СМС.

Помимо договора на брокерское обслуживание или доверительное управление понадобится подписать некоторые дополнительные бумаги, такие как депозитарный договор и согласие на обработку данных.

После открытия счета остается перевести деньги на ИИС через банк. Неопытным инвесторам рекомендуют начинать с небольших сумм, чтобы разобраться, как устроена система и какие возможности она дает. Особенно важно это для тех, кто выбрал самостоятельную торговлю на бирже через брокера.

Следите за изменениями в инвестиционном портфеле через личный кабинет на сайте или в мобильном приложении. При желании постепенно пополняйте счет.

Впечатления пользователей

Индивидуальными инвестиционными счетами пользуются самые разные люди.

Анне из Свердловской области 40 лет. Более 20 лет она работала в коммерческих отделах крупных торговых компаний. Сейчас проводит частные консультации, а в перспективе мечтает стать рантье и жить на пассивный доход от инвестиций. ИИС для Анны ценен прежде всего тем, что дает возможность пользоваться налоговыми льготами.

Ивану из Нижегородской области 43 года. Он профессиональный инвестор и трейдер — знает, как управлять активами, чтобы заработать на колебаниях цены. ИИС мужчина применяет давно. В 2025 году он трансформировал свой счет старого типа в ИИС-3 и открыл два дополнительных. Возможность получать обе налоговые льготы Иван как финансовый специалист тоже высоко оценил.

«Даже консервативному человеку, привыкшему к банковскому вкладу, можно использовать ИИС и существенно экономить на налогах», — подчеркивает мужчина.

Виктору из Краснодарского края 45 лет. Он работает в сфере телекоммуникаций и инвестирует уже больше 10 лет. ИИС решил открыть, потому что с его помощью удобно копить, пользуясь налоговыми льготами. Мужчина надеется, что в будущем вложенные средства позволят ему увеличить размер пенсии.

Инвестиции с умом

Важно помнить, что покупка ценных бумаг всегда связана с риском. Даже опытный специалист, проанализировавший, как вели себя акции в прошлом, никогда не может дать 100%-ной гарантии, каким будет доход в будущем. Финальное решение, как вкладывать свои средства, всегда за самим инвестором.

Тем не менее страховка для ИИС-3 все же предусмотрена. С 2026 года до 1,4 млн рублей возместят вкладчику, если его брокер или управляющая компания, через которых открыт счет, обанкротятся.

ИИС-1 и ИИС-2 такой защиты лишены. Однако страховка начнет действовать, если трансформировать их в ИИС-3.

Страховка не распространяется на убытки:

• от падения стоимости ценных бумаг;

• ошибок в инвестиционной стратегии;

• действий брокера, не связанных с банкротством;

• действий сторонних мошенников, получивших доступ к счету.

Страховка для ИИС-3 не распространяется на убытки от падения стоимости ценных бумаг

Следует помнить, что брокеры и управляющие компании участвуют в программе страхования при банкротстве добровольно. Поэтому важно уточнять, предусмотрено ли возмещение, до открытия ИИС.

Стоит также иметь в виду, что помимо индивидуальных инвестиционных счетов по нацпроекту «Эффективная и конкурентная экономика» россиянам доступен и другой инструмент для сбережения средств. Речь идет о программе долгосрочных сбережений (ПДС). Кроме того, защитить свою семью от потенциальных финансовых трудностей поможет долгосрочное страхование жизни. Кстати, за взносы в этом случае тоже предусмотрен налоговый вычет.

Подпишитесь на новости национального проекта